上海生物医药产业正在经历的不是一场寒潮,而是一次精准的排毒——出清的不是行业,是过去五年被资本催熟的泡沫,留下的才是真正能上牌桌的玩家。

截至2026年,上海港美上市的约40家Biotech企业中,仅**17%**市值高于100亿港元,**35%**市值低于10亿港元,基本丧失了公开市场融资功能。这不是行业崩溃的信号,而是产业分层的第一页诊断报告。

化验单上最扎眼的三项指标

产业分层的第一个信号,来自数量层面的急速收缩。2021—2026年,上海区域约2190家无核心管线的中小Biotech完成注销,同期全球生物科技公司总数从977家缩减至750家,年均减少近50家。

企业数量在降,但并购总规模同比增长112.65%,资金没有离场,只是在重新定位目标。

第二个信号是融资的极端分化。2026年一季度,生物医药一级市场融资额同比增长超60%,但钱全部流向了头部标的。与过去“广撒网”不同,资本不再为伪创新买单。“资金回笼但不再普惠”——这是产业分层的第二个明确标志。

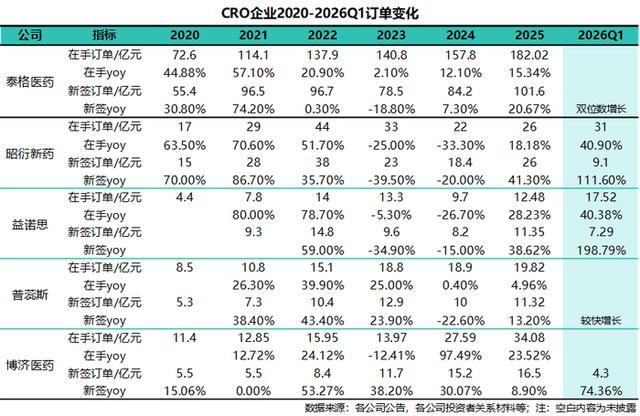

第三个信号是研发端的结构性复苏。上游CXO订单猛增提供了最直接的反向印证:2026年一季度,昭衍新药新签订单9.1亿元,同比增111.6%;益诺思新签订单7.29亿元,同比暴涨198%。

CRO企业2020-2026Q1订单变化数据表

CXO是产业温度的寒暑表,订单暴增说明有研发实力的头部企业正在加速推进管线,而不是整个行业在变冷。

病因分内外,内因才是真正的病灶

很多人把本轮出清归咎于美联储暴力加息和医保集采——这是外因,确实存在,但不是最致命的。外因是“窗户开了,蝴蝶飞出去”;内因是“屋子本来就有裂缝”。

内因一:研发周期与资本周期的结构性错配。 创新药从靶点验证到上市需要10—15年,而国内基金存续期普遍只有5—8年。2021年资本热潮时涌入的大批资金,到2025年前后集中到期,催生了大量必须“三年出成果”的伪创新管线。这不是企业不努力,是金融逻辑和生物学逻辑天然冲突。

内因二:同质化管线的积重难返。 上海区域过去集中扎堆PD-1、CAR-T等热门赛道。以CAR-T为例,仅两年时间全国相关企业从不足10家暴增至近400家。潮水退去后,没有差异化壁垒的管线率先暴露风险。

内因三:部分企业的治理问题被放大。 睿昂基因2025年营收1.77亿元,同比下滑26.84%,实控人因涉嫌诈骗罪被公诉,品牌公信力几乎耗尽——这类企业被出清,不是市场的错误,而是市场的纠错。

用标本看病理:谁在向上,谁在倒计时

向上者: 宜联生物手握超10个全球战略合作项目,与罗氏就YL201达成全球独家许可,首付款及近期里程碑达5.7亿美元,潜在里程碑总额接近100亿美元。来凯医药2026年6月与Vasque Bio达成LAE118海外独家授权,总交易规模5.27亿美元,核心产品LAE002乳腺癌III期临床达主要终点,即将提交NDA。

这两家企业已经通过License-out实现自我造血,完全脱离了融资依赖。

倒计时者: 新元素药业截至2025年末负债净额高达14.07亿元,同比激增61.2%,处于完全资不抵债状态。核心管线ABP-671(URAT1痛风抑制剂)赛道高度同质化,竞品进度领先至少12—18个月,第三次向港交所递表冲关,市场普遍预期难度极大。

这类企业不是“暂时困难”,而是商业模式从未被市场验证过——它们被出清,是产业分层的题中应有之义。

预后分层:阶段性调整,还是结构性衰退?

结论:是阶段性调整,但调整结束后不是回到原样,而是进入一个完全不同的产业形态。

分层已经固化:资源100%向拥有全球级差异化技术平台、具备出海能力的头部企业集中。上海“十五五”生物医药产业规划已明确摒弃普惠式补贴,配套分层梯度扶持政策,仅对拿到全球药监机构认定、具备真实产业化能力的项目开放资源。政策端也在主动加速这一分层。

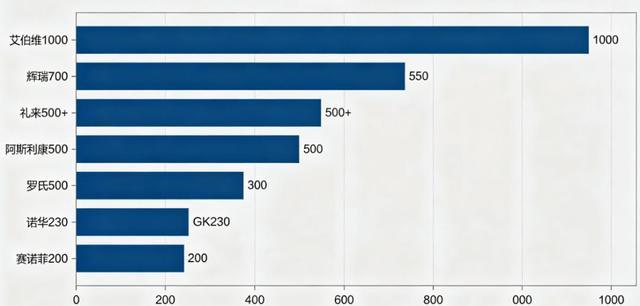

对标全球成熟市场:美国过去5年全行业Biotech从977家缩减至750家,年均出清近50家后,2026年行业整体收入同比增长12%,头部72家企业年营收突破5亿美元正式进入盈利周期。日本上世纪80年代通过出清数千家低水平中小药企,最终孕育出武田、第一三共等全球级巨头。

全球多家药企相关指标对比柱状图

上海今天的进程完全复刻这一路径——去的是伪创新,留的是真创新。

什么条件下能恢复? 持续出清尾部的速度+头部BD交易的兑现率+CXO订单转化为业绩的时间。什么条件下会继续恶化? 地缘政治风险加剧(如限制中国临床数据被FDA接受)可能压缩出海空间,但这只是拉长康复时间,不会逆转分层方向。

当前中国Biotech板块估值仅为美国同行的14%—15%,而其对全球创新的贡献度已达33%。估值和贡献度之间巨大的剪刀差,正是产业分层完成后长期价值修复的核心空间。不是行业崩塌,是中国生物医药从“虚假繁荣”到“真实创新”的成人礼。

瑞和网配资提示:文章来自网络,不代表本站观点。